德勤中国生命科学与医疗(LSHC)团队于2023年1月10日至1月23日,展开了我们对生命科学与医疗行业的第四届“行业现状”年度调查,旨在了解业内企业在中国市场的处境,包括其2022年的业务情况和对2023年的展望。

我们感谢所有参与者提供的宝贵见解和反馈,调研涵盖了多个领域,包括2022年业务表现与主要影响因素,2023年的展望以及将影响其业务模式、技术应用和整个运营数字化的变化,以应对 “内外部环境波动”。

以下要点摘录自本次调研结果,希望您有兴趣了解更多信息。您可以下载完整报告。当然,我们的团队可以进一步单独为具体案例提供分析,并阐述更多细节。

2022年行业表现回顾

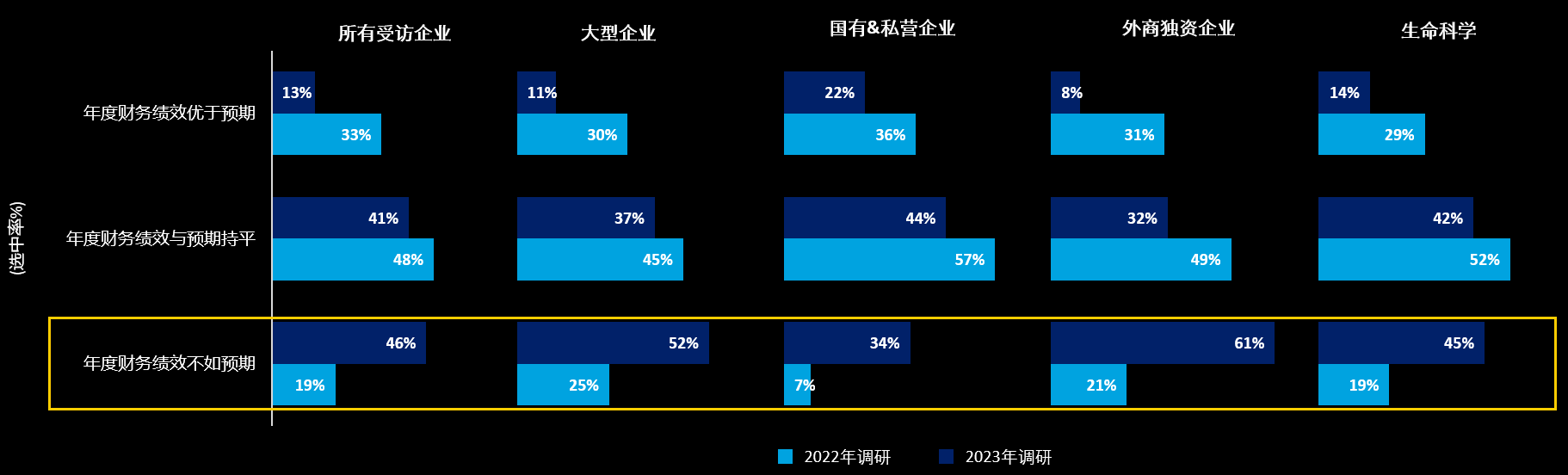

贵公司在2022年的业务表现(总收入)如何?

解析

- 不出意料,2022年比很多人预想的要艰难。

- 参与调研的本土企业(国有企业&私营企业):22%表示他们的业绩高于预期,可能是因为他们在2021年末提出预期时较为谨慎(不少在中国从事生物科技行业的私营企业尚未开始获得收益)。

- 由于极为特殊的营商环境,外资企业(外商独资)在2022年受到的冲击最大,调研中有61%的外企表示年度业绩不如预期。

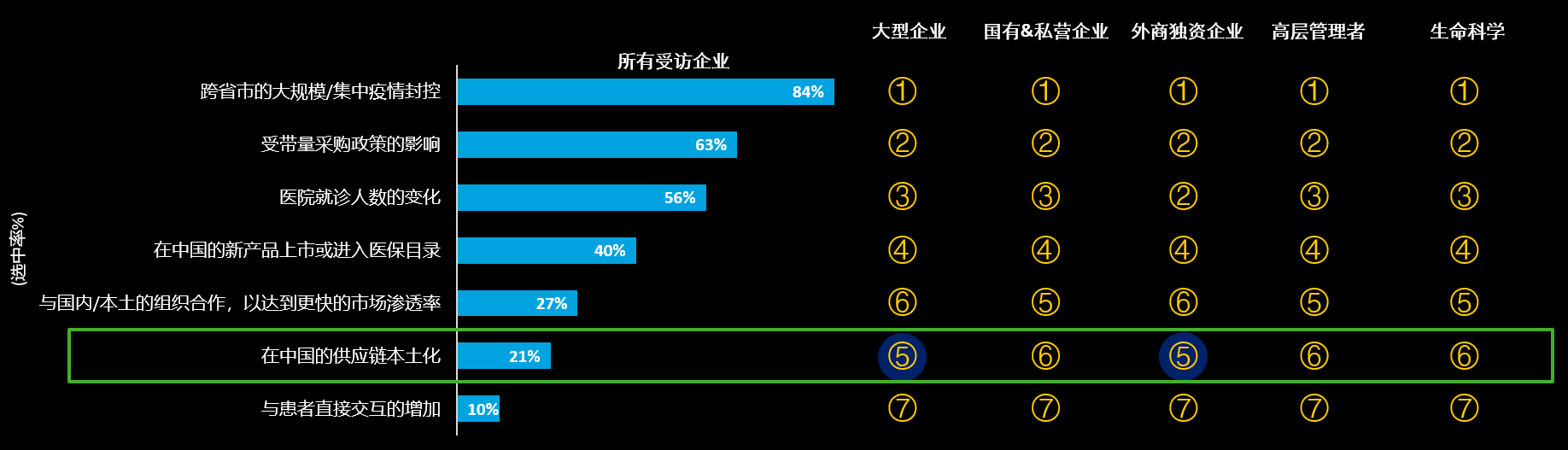

贵公司在2022年的业务主要受哪些因素影响?

解析

- 绝大多数企业都将疫情管控视为影响最大的因素,与去年相较,来自“医院就诊人数的变化”的影响受到外商独资企业的更多关注。

- 带量采购等医改政策依旧是影响最长远的因素,对私营企业(71%)、大型企业(69%)和生命科学企业(63%)的影响尤为严重。

- 供应链本土化(或扩大)对“大型企业&外商独资企业”的影响上升,这符合最近中国国家政府的宏观引导(还将受本土优待政策的支持)。

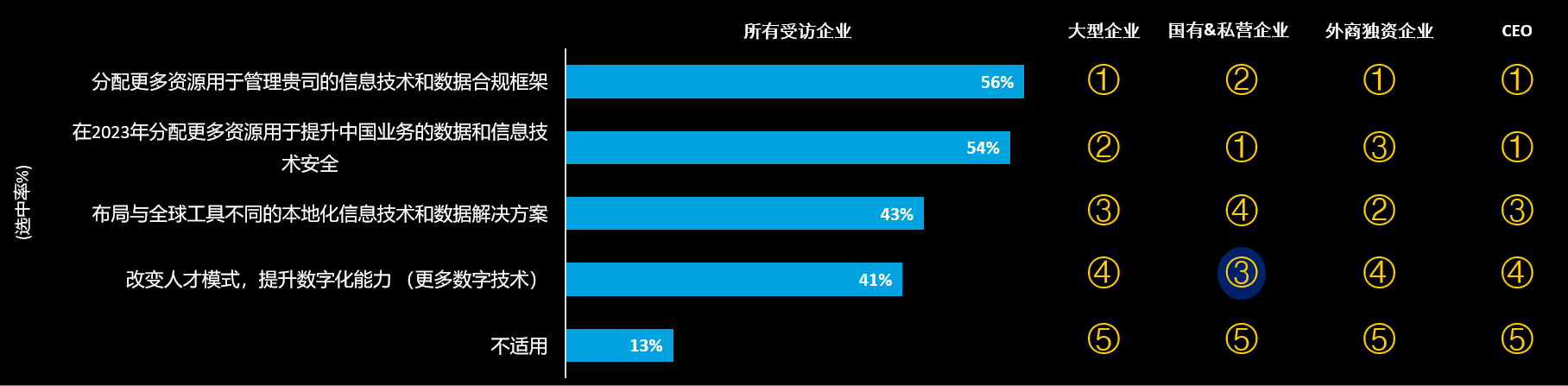

考虑到中国在技术应用和数字化患者交互的发展,贵司是否:

解析

- 数字领域依旧是各类企业的投资重点,国有&私营企业表示他们将在2023年分配更多资源用于提升数据与信息技术安全,而外企则会维持相近的资源分配量(也出于合规性管理)。

- 布局不同于全球工具的本地化工具,对外企而言不再是禁忌。

- 国有&私营企业将进一步改变人才模式 — 在这一点上与资源分配量类似,力争赶上外企的步伐。

2023年展望

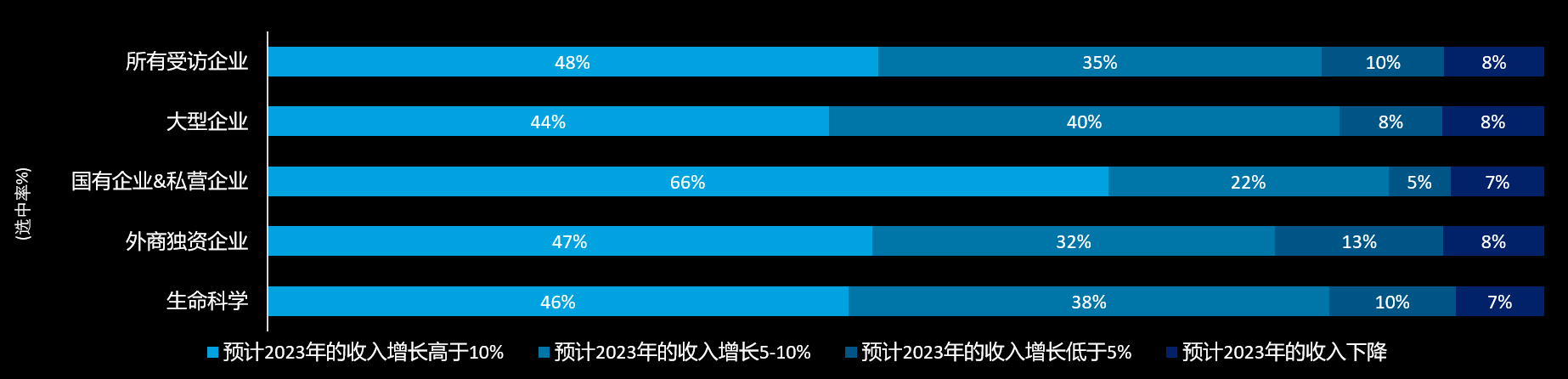

您对贵公司2023年在中国的业务发展预期如何?

解析

- 各方依旧乐观 — 90%以上的调研对象期待在2023年实现业务增长。

- 近50%的企业寻求高于10%的收入增长,对2022年12月7日中国防疫优化政策出台后的前景十分看好。值得一提的是,本土企业(国有&私营企业)对新一年的期待值最高,本次调研中有2/3的中企预计2023年的收入增长高于10%。

- 大型企业&外资企业的发展预期更为均衡,其中甚至还有8%的企业预计新一年的收入将下降。

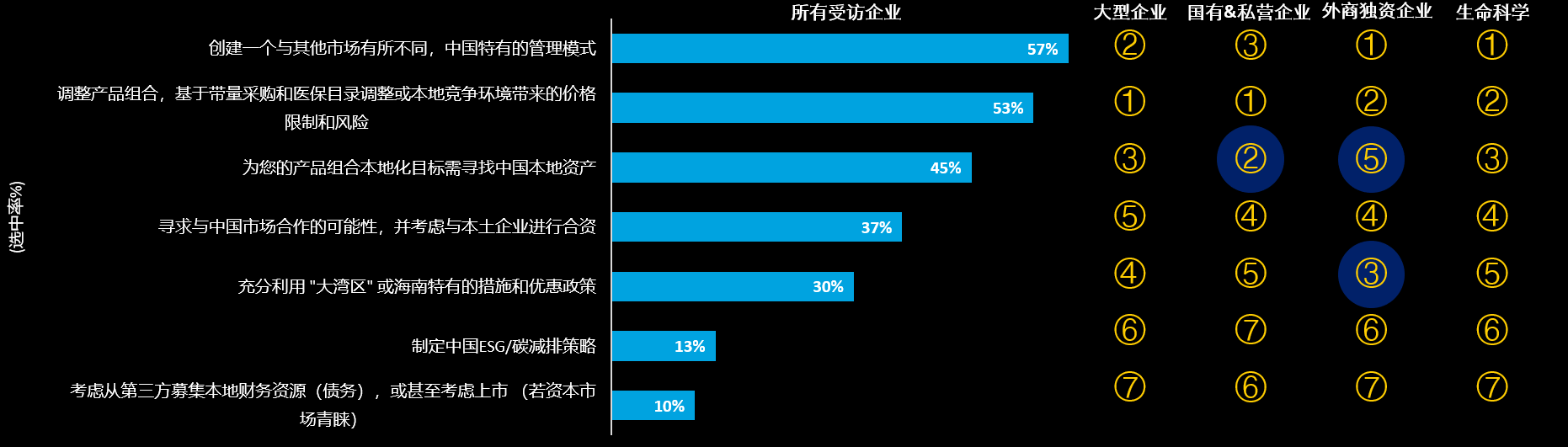

在贵司最新的中国市场战略中,是否已经或正在考虑采取以下行动:

解析

- “中国市场特有方案”的排名由前一年的第二位升至第一位 – 表明中国生命科学与医疗市场的“独特性”受到更高的重视,且对外商独资企业(61%)与生命科学企业(58%)尤为重要。

- 本土企业(国有&私营企业)更关注建立合作伙伴关系,而外商独资企业更注重借助地区优惠政策加快市场准入计划。

注:[1]大型企业: 营收超过10亿元人民币的企业; [2] 生命科学:医药&医疗器械

编辑:小果果,转载请注明出处:https://www.cells88.com/zixun/hybg/28203.html

免责声明:本站所转载文章来源于其他平台,主要目的在于分享行业相关知识,传递当前最新资讯。图片、文章版权均属于原作者所有,如有侵权,请及时告知,我们会在24小时内删除相关信息。

说明:本站所发布的案例均摘录于文献,仅用于科普干细胞与再生医学相关知识,不作为医疗建议。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫